发布时间:2023-03-06 人气:

最近几年,新能源汽车在我国发展得如火如荼,市场占有率不断提升。2022年,新能源汽车销量就达到了680万辆,几乎占据了全年汽车总销量的四分之一。

跟传统的燃油汽车比起来,新能源车有着诸多的优点,这一点相信大家都能亲身体会。首先,从节能环保上来说,新能源汽车使用蓄电池作为动力来源,没有尾气排放,自然就不会给环境带来污染。当然,这只是相对而言,即使是新能源汽车,报废之后都会给生态环境带来一定的影响。

其次,从政策方面而言,近几年国家大力提倡节能减排,政府对于新能源汽车的扶持力度不断加大。购买新能源车不仅可以节省油钱,而且还可以享受补贴,这对于很多车主而言,可谓是两全其美。当然,对于使用新能源汽车能省钱这个观点,很多人是不赞同的,毕竟,新能源汽车跟传统燃油车相比,发展时间不长,技术还不成熟。

每一种新产品出来都会造就一批“吃螃蟹的人”,他们乐于接受新事物,跟别人有着完全不同的观点。就拿新能源汽车来说,第一批购买的人,觉得新能源汽车是“真香”。然而,随着使用时间的延长,新能源汽车被曝出很多问题。第一批买新能源汽车的人,现在说出了3个“痛点”!车主:后悔莫及。

第一:续航里程不足

新能源汽车的蓄电池受温度环境的影响比较大,冬天气温下降,蓄电池续航会大打折扣,标称充一次电可以行驶600公里的新能源汽车,实际续航里程可能只有400公里。夏天温度高,汽车蓄电池充电存在一些安全问题,最为常见的就是自燃和爆炸。另外,蓄电池在使用几年之后,性能会逐渐下降,续航里程不断减少,这是通病。

第二:充电换电麻烦

新能源汽车依赖蓄电池作为动力来源,几乎每天都需要给电池进行充电,而充电是一项比较麻烦的工作,这一点相信很多新能源车主都深有体会。近几年,我国的新能源汽车发展欣欣向荣,但是配套设施却没有跟上步伐,目前,很多地方都还没有安装充电桩。至于换电问题,只有极少部分的新能源品牌设计有蓄电池换电站,而且覆盖率很低。

第三:更换蓄电池的成本高

新能源汽车更换新电池是一笔非常大的支出,一辆十多万元的家用车,换电池就需要数万元,可以买一辆入门级的家用车了,确实让人难以接受。或许,这是很多人买车不选择新能源新能源的主要原因之一。

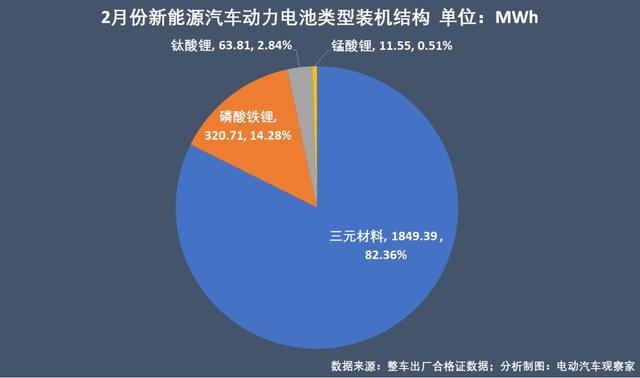

2月份三元材料电池装机1.85GWh,同比增长179%,占比82.4%,份额比上个月增长了13个百分点。其中88%的用于纯电动乘用车、10%的用于插混乘用车,纯电动专用车的三元材料电池装机只有5.65MWh,是上个月的零头。

磷酸铁锂电池装机320.7MWh,同比减少4.8%,在月度装机中的占比只有14%。其中69%的用于纯电动客车、纯电动乘用车和纯电动专用车的装机量则分别占到18%和13%。

钛酸锂电池装机63.81MWh,比1月增长了39.1%,是唯一环比增长的领域,原因是用于插混客车的装机量从上月的无增到本月的27.3MWh,全部系银隆新能源为北汽福田的插混客车配套的。

锰酸锂装机11.55MWh,环比减少69.1%,插混客车装机量占6成。用于燃料电池客车储能装置的锰酸锂电池装机3.32MWh,占比3成。

2月份燃料电池客车产量80辆,都是佛山飞驰牌,1月份佛山飞驰燃料电池客车的产量是20辆。

1月份燃料电池客车产量可观的上汽大通(290辆)2月份没有产量,中通客车1月份生产12辆,2月也无产出。

乘用车和专用车磷酸铁锂装机比重在悄悄扩大

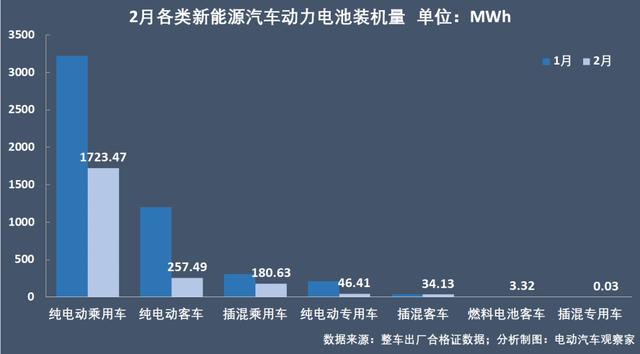

具体到各类新能源汽车,除插混客车之外,其他各类车型的动力电池装机量环比均大幅下降,其中纯电动乘用车和插混乘用车的电池装机量分别减少了46%和42%,算是降幅比较低的了,纯电动客车和纯电专专用车的电池装机量则环比分别减少了79%和78%。

不过,同比的情况仍然非常乐观。

纯电动乘用车2月电池装机1.72GWh,同比增长171%。纯电动乘用车一直都是电池消耗大户,占到月度装机量的76.7%;纯电动客车装机257.5MWh,同比增长32%,占月度装机量的11.5%;插混乘用车装机180.6MWh,同比增长22%,占月度装机的8%;纯电动专用车装机46.41MWh,与去年2月装机量基本持平,但是,本月磷酸铁锂电池的装机比重扩大到87.4%,上个月是58.4%。

2月份纯电动乘用车电池装机量的96.5%的是三元材料电池,其中NCA装机1.9MWh,全部系小鹏汽车的40辆G3所搭载,电芯单体由联动天翼供应,欣旺达提供动力总成,系统能量密度145Wh/kg。上个月小鹏G3的产量是573辆,本月也是大幅减产。

联动天翼的电芯某种程度上是松下的,两者之间至少有授权生产合作。也有消息称,联动天翼从松下产线直接采购。两者的工厂都在无锡,松下的一条产线就是专门面向联动天翼的。

搭载磷酸铁锂的纯电动乘用车中,装机量最大的是江淮旗下三款车型:江淮iEV6E产量770辆,电池装机31.57MWh;江淮iEVA50产量229辆,电池装机13.74MWh;江淮iEV7产量244辆,装机8.59MWh,这三款江淮车的系统能量密度都是140 Wh/kg。上通五菱的部分宝骏E200(LZW7002EVBHH)也搭载了磷酸铁锂电池,产量200辆,电池装机4.92MWh,由力神供应电芯、苏州科易新动力提供总成,系统能量密度126Wh/kg。

采用锰酸锂电池的纯电动乘用车是上汽大通的7人座SUV上汽大通D90。

值得注意的一个动向是,在工信部发布的第317批《道路机动车辆生产企业及产品公告》公示中,新能源乘用车的动力电池配套仍以三元材料为主,但磷酸铁锂电池的配套大幅提升,有8款纯电动车型配套了磷酸铁锂电池,其中江淮6款、上汽通用五菱和奇瑞各1款。而入选的20款新能源专用车中,共有13款车型采用磷酸铁锂电池,占比65%;6款车型采用三元锂电池,占比30%。

三洋为丰田插混首次实现装机

外资动力电池企业方面,2月还是只有三洋(SANYO,松下在华子公司)和LG化学实现有效装机,分别装机2.36MWh和0.28MWh。

2018年,丰田在中国市场推出的两款插混乘用车型卡罗拉双擎E和雷凌双擎E,出现在第312批新车申报目录中,三洋为其提供三元材料电芯。

卡罗拉插混广告图拿松下电池做卖点

2019年2月,这两款车型在一汽丰田投产,两款插混车型合计产量288辆,三洋为其配套电池2.3MWh。3月上市销售,后续市场乐观,三洋的电池装机有望随之增长。三洋还为长安福特的插混乘用车配套三元材料电池,不过2月长安福特插混车产量只有7辆。

在丰田普通混动汽车方面,电池供应商仍然是中日合资公司科力美(科力远和丰田合资公司)。在今年第1批推荐目录中,科力美为广汽丰田的两款凯美瑞混合动力轿车(车型号:GTM7250CHEVEM和GTM7250CHEVGM)配套供应金属氢化物镍蓄电池。

LG化学为一汽大众的奥迪A6L e-tron配套,2月产量只有20辆。奥迪这款车在国内卖的一直不好,虽然降过价也还是卖不过宝马530Le,上市两年的A6L e-tron是在2012款燃油版A6L上改造的,如果要与同级别的宝马530Le竞争,后续产品性能和定价都需要改善。

不过去年年底传出LG化学想将电池价格抬高10%的消息,奥迪与LG 化学的价格谈判进展到什么程度尚不得知,奥迪的一位高管曾透露“奥迪计划生产的电动车数量远远超出人们的预计和报道”,如此能否为大众带来更强的议价能力,我们静观其变。

银隆和卡耐进入TOP10装机榜单

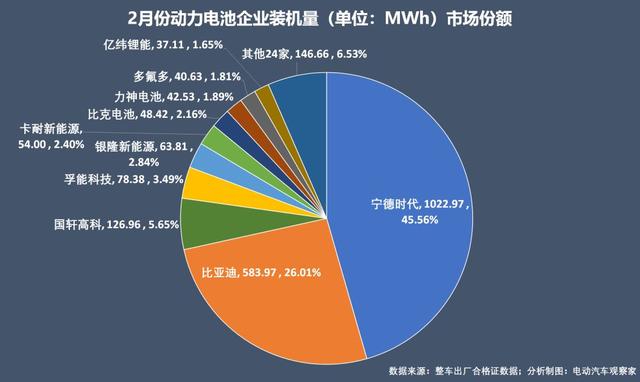

2月份有效装机电池企业数量从50家减少至34家,其中市场份额在1-6%的有9家,不足1%的23家,接近7成。

本月装机量最大的电芯企业还是宁德时代,1.02GWh的装机量占到当月市场总量的45.56%,比1月扩大了近3个百分点;比亚迪排名第二,0.58GWh的装机量市场占比为26%,比上月减少1个多百分点;国轩高科装机127MWh,市场份额从上个月的3.8%增长到本月的5.7%。

除了头部三家企业之外,2月份动力电池企业TOP10的排位发生了比较大的变化:

孚能科技前进一位到了第4,孚能科技是北汽新能源、长城欧拉的电池供应商,本月市场份额从2.9%增加到3.5%;而上个月排在第4的亿纬锂能后退至第10位,主要为南京金龙的纯电动客车配套磷酸铁锂电池。

中航锂电和捷威动力跌出TOP10,银隆新能源靠钛酸锂电池、卡耐靠为小神车宝骏配套挺进榜单。中航锂电的三元材料电池装机量受长安逸动EV460产量的锐减(从1400辆降至349辆)而大幅减少,捷威动力则受其配套的奇瑞eQ产量减少而减少,奇瑞eQ的产量从1月的1,369辆减少到380辆。近期新闻显示,捷威也做进了长城欧拉的供应链。

受行业面影响,动力电池企业本月装机量大面积出现五成以上的减幅,宁德时代和比亚迪的减幅都超过了50%,银隆和卡耐则是少数装机量比上月增长的企业:

银隆新能源的装机量逆势上涨了18.63%,得益于为北汽福田的插混客车和纯电动客车的产量上量,银隆为北汽福田配套供应钛酸锂电池;不过董小姐在动力电池行业的投资一直颇受质疑,钛酸锂电池的市场前景也一直不被看好。

卡耐新能源的装机量比上月增加2.08%,幅度虽小,但在整体减量50%的行业面上已是不易。上海卡耐为前途汽车的K50纯电动乘用车配套三元材料电池,不过前途2月K50产量只有6辆;南昌卡耐2月为江铃汽车的108辆易至E300配套装机三元材料电池3.45MWh;广西卡耐为上通五菱的2,266辆宝骏E200(LZW7002EVBBG)配套装机50MWh三元材料电池。

宁德时代坐拥乘用车电池半壁江山,比亚迪的外供并无新拓展

国内的动力电池供应市场,说宁德时代一家独大或也不为过。

宁德时代2月份为国内纯电动乘用车提供动力电池装机906MWh(包括时代上汽三元材料电池装机146MWh,配套上汽乘用车的2,807辆荣威Ei5),占当月全行业纯电动乘用车装机总量的53%,为插混乘用车提供的装机量占当月插混乘用车总装机的46%。可见,新能源乘用车动力电池供应市场上,宁德时代已坐拥半壁江山。

如果再除去新能源乘用车龙头老大比亚迪不计——比亚迪用的是自家电池——那么国内其余新能源乘用车主机厂的电池供应75%的量都在宁德时代手中。比亚迪2月为比亚迪牌新能源乘用车配套装机动力电池584MWh,占当月新能源乘用车电池装机量的31%。

在乘用车领域,吉利汽车成为2月份宁德时代最大的配套主机厂,其中两款配套主力车型是帝豪EV(3,432辆)和帝豪GSE(1,352辆)的装机就有248MWh。另有领克01 PHEV产量985辆,帝豪PHEV产量179辆,只是插混车型的电池装机量都不大。

其次是北汽新能源和上汽乘用车,宁德时代为其乘用车分别装机动力电池217MWh、187MWh。长城汽车在宁德时代的配套乘用车主机厂中的排位从上月第10前进到本月第4位,欧拉2月获得宁德时代动力电池装机50MWh,不过欧拉更大的电池供应商是孚能科技,2月份电池装机78.4MWh。威马产量793辆,宁德时代动力电池配套装机43MWh。

从装机电池类型看,宁德时代和比亚迪以三元材料电池为主,而国轩高科则主打磷酸铁锂电池。比亚迪2月份的电池外供依然是北京华林和长沙中联重科的纯电动专用车车型,合计只有0.53MWh的磷酸铁锂电池,今年第1批推荐目录中,比亚迪电池配套的主机厂名单和车型都没有新的拓展,为15款乘用车提供三元材料动力电池单体,全部系比亚迪自己旗下车型。

QQ客服

QQ客服